Version imprimable

Version imprimable

François Lempérière, Juillet 2011

Sommaire :

Cette étude, sans a priori ni préférence, analyse les diverses possibilités de fournir l’énergie nécessaire au développement mondial en réduisant beaucoup les énergies fossiles. Basée sur les faits et sur les potentiels et les coûts probables des différentes sources, elle montre la possibilité d’ici 2050 de :

– Doubler l’utilisation d’énergie pour un triplement de la richesse mondiale localisé essentiellement dans les pays émergents ou en développement.

– Porter à 80% la part des énergies renouvelables.

Cette étude montre l’impact économique modéré, même en France, des différentes options concernant l’énergie nucléaire, options pouvant aller de son abandon à une part accrue dans l’énergie totale.

Pour analyser les options en France il est préférable d’étudier d’abord le contexte mondial et les données européennes. Ces études doivent prévoir une forte réduction de l’emploi d’énergies fossiles d’ici 2050 et comprendre :

– Une évaluation claire des besoins réels et des coûts acceptables

– Un examen du potentiel, du coût et des impacts des différentes énergies renouvelables.

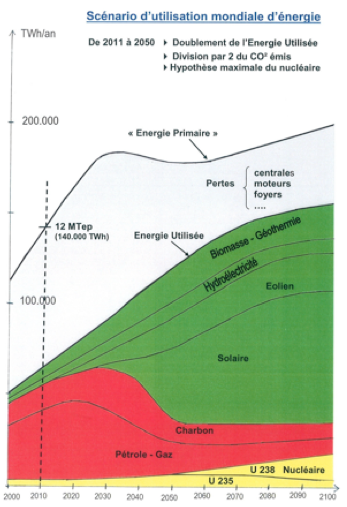

Beaucoup d’études sont basées sur la notion d’« Energie Primaire » c’est-à-dire essentiellement l’énergie totale contenue dans les combustibles fossiles, l’uranium 235 et la biomasse. Mais, suivant la source et l’utilisation, 20 à 80% de cette énergie est perdue, notamment dans les centrales électriques, les moteurs de véhicules ou les feux de bois et plus de 50% de l’Energie Primaire sert ainsi à chauffer directement l’atmosphère. Les énergies renouvelables (telle que l’hydraulique, l’éolien et le photovoltaïque) ne subissent pas de pertes importantes et l’« Energie Primaire » d’une économie basée sur ces énergies serait la moitié de l’« Energie Primaire » actuelle. L’Energie Primaire est donc une référence inadaptée aux études prospectives à long terme. Les études ci-dessous sont donc basées sur l’énergie réellement utilisée (ou « Energie Utile ») : son estimation est moins précise mais elle correspond réellement aux besoins et est indépendante des sources utilisées (figure 1).

Pour évaluer les énergies, les études utilisent deux unités : le KWh ou la Tonne d’équivalent Pétrole (TeP) qui vaut à peu près 11.600 KWh. La TeP peut prêter à confusion, une tonne de pétrole fournissant en moyenne moins de 0,5 TeP d’énergie utile : l’unité utilisée ci-après est donc le KWh (et surtout en fait le TWh, c’est-à-dire un milliard de KWh). Elle s’applique particulièrement bien à l’énergie électrique, qui sera à terme la majorité de l’Energie Utile.

1. L’énergie mondiale

1.1. L’énergie actuelle

L’Energie Primaire actuelle est proche de 12 milliards de Tep/an (140.000 TWh). Sa transformation partielle en électricité et le raffinage de pétrole conduisent à ce qu’on appelle une « Energie Finale » de l’ordre de 8 MTep sous forme d’électricité, de carburant raffiné et de gaz, charbon et bois disponibles avant combustion (Energies Alternatives, Publication Ecrin, p.250-251). Cette appellation d’« Energie Finale » prête à confusion car elle inclut encore des pertes considérables, notamment dans la combustion des carburants routiers et du bois ; ces pertes réduisent l’utilisation effective à environ 5,5 MTep/an (63.000 TWh). 20.000 TWh sont utilisés sous forme électrique.

L’utilisation moyenne mondiale par habitant est proche de 10.000 KWh (63.000 TWh/6,5 milliards). Dans les pays non industrialisés, elle varie beaucoup d’un pays à l’autre, de 500 à 10.000 KWh (6.000 KWh en moyenne). Dans les pays industrialisés, elle varie de 15.000 KWh dans le Sud de l’Europe à 40.000 aux Etats-Unis (30.000 KWh en moyenne).

L’Energie fossile fournit 85% de l’Energie Utile Mondiale, l’énergie nucléaire, la biomasse et l’hydroélectricité à peu près 5% chacune.

1.2. Les besoins d’Energie Utile en 2050

Une hypothèse moyenne raisonnable est un triplement de la richesse mondiale d’ici 2050 (3% d’augmentation par an) avec une meilleure efficacité énergétique conduisant à un doublement de l’utilisation d’énergie.

L’utilisation par habitant peut baisser un peu dans les pays actuellement industrialisés mais doublera probablement dans les autres pays où la population augmentera de 50%.

On peut alors comparer l’énergie utile vraisemblable de 2050 avec celle de 2010.

2010 Pays industrialisés : 1 milliard d’habitants x 30.000 KWh = 30.000 TWh/an

Autres pays : 5,5 milliards d’habitants x 6.000 KWh = 33.000 TWh/an

63.000 TWh/an

2050 Pays industrialisés : 1 milliard d’habitants x 25.000 KWh = 25.000 TWh/an

en 2010

Autres pays : 8 milliards d’habitants x 12.000 KWh = 96.000 TWh/an

121.000 TWh/an

et envisager à la fin du siècle une utilisation moyenne de 15 à 20.000 KWh/an pour 9 à 10 milliards d’habitants, soit de l’ordre de 150.000 TWH/an.

L’augmentation des besoins est essentiellement dans des pays chauds et ensoleillés. L’utilisation d’air conditionné sera généralisée à 7 milliards d’habitants mais le chauffage des bâtiments, limité à 2 milliards d’habitants, ne sera guère plus important qu’actuellement.

1.3. Les sources mondiales en 2050

Les choix seront très liés aux coûts relatifs (les coûts présentés ci-dessous sont actualisés en 2010).

Actuellement, pour un Produit Mondial Brut proche de 50.000 milliards d’euros, le coût annuel pour fournir une énergie utile proche de 60.000 TWh est voisin de 3.500 milliards d’euros (dont une part très importante pour le pétrole et le gaz), soit un coût moyen proche de 6 cents/KWh. En consacrant en 2050 le même pourcentage d’un Produit Brut qui aura triplé à une énergie qui aura doublé, on atteindrait un coût de 9 cents/KWh. Et une légère augmentation de la part du Produit Brut consacrée à l’énergie permettrait un coût moyen acceptable pour l’énergie utile de 10 à 12 cents/KWh.

Le problème est donc clair : peut-on vers 2050 produire annuellement 120.000 TWh d’Energie Utile à un coût proche de 10 cents/KWh tout en réduisant de moitié les émissions de CO² ?

– Les énergies fossiles (pétrole, gaz et charbon) utilisent actuellement 110.000 TWh/an d’énergie primaire pour fournir 50.000 TWh d’énergie utile. Ces chiffres devraient être divisés par 2 d’ici 2050, soit 25.000 TWH d’énergie utile à un coût technique voisin de 5 cents/KWh mais à un coût commercial inconnu.

– L’énergie nucléaire utilise actuellement par an 10.000 TWh d’énergie primaire pour fournir 3.000 TWh d’énergie utile et les réacteurs actuels utiliseront avant 2040 près d’un tiers des réserves supposées d’uranium 235. On peut envisager leur remplacement d’ici 2050 par une capacité double de réacteurs de 3ème génération pouvant utiliser en 50 ans l’essentiel des réserves restantes d’uranium 235. On peut donc envisager en 2050 une énergie utile nucléaire correspondante de l’ordre de 6.000 TWh/an. On peut aussi espérer un développement des surgénérateurs à partir de 2040 avec un faible impact en 2050, mais pour une part substantielle de l’augmentation des besoins après 2050. Le coût du KWh nucléaire devrait rester inférieur à 10 cents. Cette hypothèse est représentée sur la Figure (1) où l’énergie nucléaire fournit 5% des besoins. Mais après les accidents japonais, on peut aussi envisager un abandon progressif du nucléaire, dont l’impact économique serait faible mondialement, mais pourrait être important dans certains pays dont la France.

– La biomasse utilise actuellement 15.000 TWh d’énergie primaire et fournit moins de 5.000 TWh d’énergie utile (dont 300 sous forme électrique). L’utilisation actuelle très peu efficace de la biomasse en Afrique et Asie disparaîtra et l’utilisation mondiale future de la biomasse, comme celle de la géothermie, sera principalement pour le chauffage des bâtiments qui se développe peu. Même en tenant compte des carburants agricoles, il est peu probable que la biomasse, qui occupe beaucoup de surface, fournisse plus de 15.000 TWh/an d’énergie utile en 2050 (3 fois l’apport en 2010). Le potentiel réaliste de la géothermie est très probablement inférieur à 5.000 TWh/an.

– Le complément de 121.000 – 25.000 – 6.000 – 15.000 – 5.000 = 70.000 TWh ne semble pouvoir être assuré que par l’énergie éolienne, l’hydroélectricité et l’énergie solaire. Ces énergies ont trois points communs : les pertes sont faibles, leur production est sous forme électrique et leur coût au KWh varie beaucoup avec le lieu de génération, ce qui conduit à un développement important du transport électrique à moyenne et longue distance, maintenant réaliste à un coût acceptable (de l’ordre de 1 cent /KWh pour 1000 km).

L’énergie hydraulique produit annuellement 3.000 TWh d’énergie utile à 5 cents/KWh et peut être portée à 8.000 TWh à un coût inférieur à 10 cents. Elle a un très grand avantage de souplesse d’exploitation et de possibilité de stockage. Elle peut inclure 1000 TWh d’usines marémotrices.

L’énergie éolienne est une réalité, à un coût futur de 5 cents à terre et inférieur à 10 cents en mer. Mais il n’y a pas de vent partout et le potentiel mondial réaliste est probablement inférieur à 20.000 TWh/an occupant partiellement 1 million de km².

Le recours à l’énergie solaire parait donc essentiel, pour plus de 40.000 TWh/an en 2050 occupant 500.000 km² en partie désertiques. L’essentiel des besoins se trouve dans des pays chauds et ensoleillés où la pointe saisonnière des besoins correspond à un fort ensoleillement ; et l’ensoleillement réduit pendant la saison des pluies y correspond généralement à une forte production hydraulique. Le coût y est déjà inférieur à 15 cents/KWh, et sera proche de 5 cents en 2050. Même en le majorant de 2 à 3 cents pour transport et stockage, il sera très acceptable et le potentiel est très largement suffisant pour la consommation de 2100. Le développement peut y être très rapide car la fabrication et la mise en place d’éléments photovoltaïques seront aisées avec des moyens locaux.

L’énergie solaire peut donc être la source d’énergie principale pour la grande majorité de la population mondiale. L’énergie solaire est par contre mal adaptée à l’Europe du Nord et au Japon où l’ensoleillement, assez modéré, est particulièrement faible en hiver où les besoins sont maxima mais l’énergie éolienne y est importante.

En 2050, l’Energie Utile mondiale peut être renouvelable à plus de 75%, fossile à 20%, nucléaire à moins de 5%. Plus de 70% de l’énergie sera utilisée sous forme électrique.

1.4. Le stockage d’énergie

Les énergies éolienne et solaire ont l’inconvénient d’être intermittentes. Ceci peut être en partie compensé par la souplesse des énergies fossile et hydraulique. Cependant, pour une production moyenne éolienne et solaire d’environ 7.000 GW, une capacité de stockage de l’ordre de 2 ou 3.000 GW sera nécessaire. La meilleure solution semble être l’emploi de S.T.E.P. (Station de Transfert d’Energie par Pompage) stockant un ou deux jours à pleine capacité. Il en existe déjà 350 de capacité moyenne de 400 MW. Il en faudra 1.500 ou 2.000 de capacité moyenne 1500 MW (déjà atteinte par des S.T.E.P. récentes). La technologie et le coût sont connus, le rendement de 80%. Les sites pourront être entre 2 lacs artificiels (comme la plupart des sites actuels), ou utiliseront un lac existant ou la mer comme bassin bas. La surface totale des bassins sera de l’ordre de 50.000 km².

Le surcoût total lié au stockage sera inférieur à 2 cents par KWh d’énergie intermittente utilisée, y compris la perte d’énergie au stockage.

1.5. Autres options

Trois alternatives très différentes ont été envisagées :

– Un effort plus important d’économies d’énergie, associé éventuellement à un « changement de vie ». Cet effort extrême parait difficile et coûteux et très pénalisant pour les pays émergents. Il parait en fait inutile puisqu’on peut obtenir l’énergie renouvelable nécessaire à un coût acceptable.

– La poursuite de l’emploi majeur d’énergies fossiles : cet emploi sera plafonné dans quelques décennies par les ressources pour le gaz et le pétrole mais le charbon pourrait être la source principale d’énergie en 2050, solution très dangereuse pour l’environnement. La justification actuelle du charbon est son coût plus faible que celui de l’énergie éolienne ou solaire ; cette différence de coût devrait disparaître vers 2030, en grande partie naturellement, et éventuellement par l’imposition d’une taxe carbone ou le stockage de CO² émis. Cette option devra de toute façon être abandonnée tôt ou tard car elle conduirait à l’épuisement de toute ressource fossile vers la fin du siècle.

– Une énergie totalement renouvelable en 2050 : les études de l’Université de Stanford en Californie montrent même la possibilité de l’utilisation exclusive en 2050 des énergies hydraulique, éolienne et solaire (Wind, Water, Sun ou WWS). Cette option est plus coûteuse et admet un emploi important de l’hydrogène dont le coût est encore inconnu. Il n’y a pas de raison d’éliminer biomasse et géothermie et l’élimination totale de l’énergie fossile paraît difficile ; la suppression totale de l’énergie nucléaire en 2050 est une option envisageable mais plus coûteuse dans les pays industrialisés peu ensoleillés. L’option extrême de Stanford parait donc peu probable mais porter en 2050 la part de l’énergie renouvelable à plus de 80% n’est pas utopique.

1.6. Il est donc possible, à un coût très acceptable, de fournir l’énergie nécessaire au développement mondial souhaitable tout en limitant l’emploi des énergies fossiles à la moitié de l’utilisation actuelle. Un scénario correspondant de l’utilisation d’énergie est représenté sur la figure (1). On peut même envisager l’abandon de l’énergie nucléaire.

Fig. (1)

2. Les énergies en France en 2050

2.1. La situation en Europe

L’utilisation d’énergie en Europe est un peu inférieure à 10.000 TWh/an et devrait rester de cet ordre en 2050. Mais la part d’énergie fossile devra être réduite de 75% à 25%, l’Energie Utile renouvelable ou nucléaire devant alors atteindre 6 ou 7000 TWh/an au lieu de 2000 actuellement. Toute les sources renouvelables d’un coût inférieur à 15 cents/KWh devront être utilisées (éolien, solaire dans le Sud, biomasse, géothermie, hydraulique, marémotrices…) mais totaliseront difficilement 5000 TWh/an ; l’éolien et la biomasse seront probablement les sources les plus importantes, l’énergie solaire étant coûteuse et mal adaptée aux besoins saisonniers sur la majeur partie de l’Europe. En l’absence d’énergie nucléaire, l’importation d’électricité d’Afrique pourrait être un appoint réaliste.

Dans tous les cas, le besoin de stockage d’électricité sera important, des énergies intermittentes remplaçant les énergies fossiles.

2.2. Les besoins en France en 2050

La consommation d’énergie primaire est actuellement un peu supérieure à 3000 TWh/an mais les pertes dans les centrales électriques, les moteurs de véhicules, les foyers domestiques … sont en moyenne supérieures à 50% et l’énergie réellement utilisée est de l’ordre de 1300 TWh/an dont 100 provenant d’énergies renouvelables, 400 d’origine nucléaire et 800 d’origine fossile. La consommation est stable actuellement et on peut espérer que les économies d’énergie la maintiendront à un niveau du même ordre ou un peu inférieur en 2050 malgré une augmentation de 50% du P.N.B. Mais l’utilisation réelle d’énergies fossiles génératrices de CO² devra être réduite à moins de 300, l’utilisation d’énergies renouvelables ou nucléaires doit donc être voisine de 1000 TWh/an en 2050, essentiellement sous forme électrique.

La France dépense annuellement au total plus de 80 milliards d’euros c’est-à-dire 4 à 5% de son P.N.B., pour générer 1300 TWh Utiles soit 6 à 7 cents par KWh. En 2050, on pourra accepter un pourcentage un peu plus élevé d’un P.N.B. voisin de 3000 milliards pour une Energie Utile voisine, ce qui conduit à un prix acceptable de l’ordre de 12 cents/KWh (en valeur 2010 comme tous les coûts ci-dessous).

Le problème peut donc se poser simplement : Peut-on en 2050 générer 1000 TWh Utiles à moins de 10 à 15 cents du KWh à partir d’énergies n’émettant pas de CO² ? Quelle peut être la part du nucléaire ?

2.3. Les sources possibles en 2050

Chaque source peut être caractérisée par son potentiel, son coût au KWh et ses impacts. Les données ci-dessous se rapportent à l’Energie Utile et non à l’Energie Primaire.

2.3.1. Les énergies fossiles

Elles représentent en 2010 plus de 2000 TWh d’Energie Primaire pour 800 ou 900 TWh d’Energie Utile. Ce chiffre devrait être réduit à environ 300 en 2050. Le pétrole ne devrait être utilisé que pour une partie des transports, le gaz et le charbon pour du chauffage industriel à haute température et pour 5 ou 10% de la production électrique (pointes). Par contre leur emploi pour le chauffage des bâtiments devrait être remplacé essentiellement par l’électricité, la biomasse ou la géothermie avec forte utilisation de pompes à chaleur.

Le stockage de CO² peut surtout être envisagé pour les industries utilisant le charbon de manière continue et concentrée (sidérurgie, cimenteries). Le coût du pétrole sera supérieur à 20 cents par KWh utile, mais réservé essentiellement à une part du transport, pour 50 à 100 TWh utiles ; le coût du gaz et du charbon, dont les exportateurs seront peu nombreux, s’ajustera probablement sur le prix mondial des solutions alternatives principales, et donc probablement de l’ordre de 10 cents par KWh utile. Le coût du gaz ou du charbon avec stockage de CO² peut approcher 15 cents.

2.3.2. La biomasse

Son Energie Primaire en 2010 était proche de 100 TWh, pour une Energie Utile de 50 TWh principalement pour le chauffage des bâtiments. On peut envisager un triplement de l’Energie Primaire et une Energie Utile jusqu’à 150 à 200 TWh/an, principalement pour le chauffage des bâtiments, les biocarburants et un peu de production électrique. Il est probablement difficile de dépasser ce montant, notamment à cause de la surface nécessaire très importante. Le coût au KWh utile, très variable en fonction des quantités et des conditions locales, pourrait être en moyenne de l’ordre de 10 cents mais plus faible en cas de cogénération.

Un des avantages important de la biomasse est son stockage permettant notamment une utilisation principalement en hiver.

2.3.3. Géothermie

Si la géothermie a un potentiel théorique important, il est très difficile d’évaluer le potentiel réaliste, le coût étant très variable suivant les sites. La géothermie peut avoir en France plus d’avenir que l’énergie solaire étant mieux adaptée aux besoins ; cependant la géothermie est surtout intéressante pour le chauffage des bâtiments, les sites de production sont localisés et la chaleur se transporte mal. Il semble donc optimiste d’espérer plus de 50 TWH/an d’énergie utile géothermique à un coût de l’ordre de 10 cents/KWh.

2.3.4 Energies hydraulique et marines

La production hydroélectrique actuelle est proche de 60 TWh/an. Elle a le grand avantage d’un coût inférieur à 5 cents/KWh, les ouvrages étant amortis et pouvant durer très au-delà de 2050.

Les réservoirs permettent un stockage journalier ou saisonnier extrêmement intéressant. Malheureusement, les sites résiduels possibles représentent à peine 5 TWh/an et font l’objet de contestations écologiques.

Les S.T.E.P. (Stations de Transfert d’Energie par Pompage) ont déjà un rôle important qui deviendra essentiel avec l’évolution des sources de production électrique, la capacité augmentera probablement de 5 GW à plus de 20 GW ; ce sujet est analysé en annexe.

L’énergie potentielle des vagues est théoriquement élevée. Il parait très difficile de réaliser des usines importantes résistant aux tempêtes à un coût inférieur à 20 cents/KWh.

Le futur des hydroliennes semble également très limité, le potentiel réaliste étant de l’ordre de 1 TWh/an et pour un coût de l’ordre de 20 cents/KWh.

Les usines marémotrices ont par contre un potentiel réaliste de 100 TWh/an à un coût de 10 cents/KWh avec des impacts plus favorables que pour l’hydroélectricité classique. La technologie est connue et peut être optimisée. Il est très étonnant que cette solution très prometteuse, commentée en annexe, ne fasse actuellement l’objet d’aucune étude importante alors que la France a été longtemps leader dans ce domaine.

2.3.5. L’énergie solaire

Sur près de 80% de la surface de la France, l’ensoleillement journalier est de 2 heures en hiver et de 6 heures le reste de l’année. Au Sud, il atteint 5 heures en hiver et 8 heures le reste de l’année.

Même avec les progrès techniques et économiques prévisibles, l’énergie solaire semble donc avoir peu d’avenir sur l’essentiel du territoire. Espérer 100 TWh/an dans la zone ensoleillée nécessiterait 1000 km², soit 1% de la surface de 20 départements. Le coût au KWh y descendra peut-être de plus de 30 cents actuellement à moins de 15 cents ; espérer 10 cents peut être optimiste et la production restera mal adaptée aux besoins.

2.3.6. L’énergie éolienne

C’est l’énergie qui se développe le plus dans le monde, beaucoup de pays, notamment en Europe, développant leur potentiel plus rapidement que la France.

Le potentiel théorique à un coût attractif est très élevé en France. L’équipement de 5% du territoire, soit près de 30.000 km², par 3 ou 4 éoliennes au km² totalisant 10 MW, produirait 30.000 x 10 x 2000 heures, soit 600 TWh/an, plus que la consommation électrique actuelle.

Le coût direct, actuellement voisin de 6 cents, sera probablement de l’ordre de 5 cents en 2050. Les inconvénients de l’intermittence peuvent être compensés pour l’essentiel par le stockage d’énergie par S.T.E.P., d’un coût inférieur à 2 cents par KWh d’énergie éolienne. Les absences très longues de vent représentent moins de dix pour cent du temps, nécessitant alors de l’énergie d’origine fossile ou l’emploi des réserves hydrauliques.

Il est donc très probable que l’énergie éolienne terrestre, déjà programmée pour près de 50 TWh/an dépasse à terme 100 TWh/an, nécessitant 15.000 éoliennes de 3 MW. L’Allemagne, pour un territoire plus réduit, une densité de population double et un vent plus faible, a déjà équipé 20 GW avec plus de 10.000 éoliennes.

Le futur de l’éolien en France semble essentiellement lié à l’acceptation visuelle qui peut être très progressive (et peut être facilitée par une peinture des éoliennes contrastant moins avec le paysage). L’hypothèse de 2 ou 300 TWh/an d’ici 40 ans ne parait pas déraisonnable.

Le potentiel offshore est moins important ; le coût au KWh, probablement voisin de 15 cents en 2020, pourra probablement descendre aux environs de 10 cents, stockage compris, mais restera supérieur au coût terrestre : une hypothèse de 50 TWh/an parait raisonnable.

2.3.7. Importation de courant solaire ou éolien d’Afrique

Le potentiel est très élevé et la technologie réaliste. Le coût total, y compris transport et bénéfice substantiel pour les pays exportateurs, sera probablement inférieur à 15 cents/KWh. Une telle utilisation pour 10 ou 20% des besoins européens et français en 2050 est une option crédible.

2.3.8. L’énergie nucléaire

Vu les controverses sur ce sujet, il est souhaitable de distinguer ce qui est factuel de ce qui est subjectif.

La part de l’énergie nucléaire dans l’Energie Utile atteint 30% en France, loin devant le Japon (10%), les Etats-Unis (7%) et la moyenne mondiale (5%). La France souhaite également utiliser ses compétences reconnues pour l’exportation.

Le programme nucléaire français de 1975 à 2000 a été un succès technique remarquable, au plus faible coût mondial, grâce à une bonne gestion d’un travail en série et à un faible coût du financement garanti par l’Etat. La France bénéficie également depuis Tchernobyl d’un très faible coût de l’uranium. Ceci a permis de concurrencer les coûts de l’énergie fossile jusqu’en 2005 et conduit actuellement à une économie sensible, notamment en devises, le coût des centrales actuelles étant inférieur à 5 cents/KWh ; un coût (hors uranium) inférieur à 5 cents peut être maintenu pour ces centrales en cas d’extension de leur durée de vie, prévue initialement s’achever entre 2010 et 2020 pour l’essentiel.

Le coût au KWh de l’E.P.R., plus complexe, et construit en plus faible série sans garantie financière de l’Etat, sera probablement proche de 6 cents (hors uranium) notamment pour tenir compte de précautions accrues par les accidents japonais.

Si l’énergie nucléaire mondiale poursuit son développement et double d’ici 20 ou 30 ans, il y a une forte incertitude sur la ressource et le coût futur de l’uranium 235. Les événements du Niger et le faible nombre de pays exportateurs vers 2050 renforcent cet aléa.

L’espoir majeur à moyen terme de l’énergie nucléaire est basé sur les surgénérateurs ; le programme français de 1975 prévoyait leur développement industriel en 2020. Les difficultés et l’abandon de Superphénix ont fait perdre 20 à 30 ans à cette filière, la plus intéressante pour l’énergie et l’exportation si elle est reprise rapidement. Il reste une incertitude sur sa technologie et son coût.

Au total le coût de l’énergie nucléaire de 3ème et 4ème génération en France en 2050 sera vraisemblablement de l’ordre de 6 à 8 cents/KWh, très inférieur au coût acceptable.

Les risques divers liés au nucléaire, pour l’exploitation des centrales comme pour le traitement des déchets, font l’objet de controverses extrêmes. On peut cependant trouver un accord sur quatre points :

– L’ensemble de ces risques est important et nécessite une gestion rigoureuse

– L’appréciation de ces risques a et gardera un caractère très subjectif

– Les choix français ne seront pas indépendants du contexte mondial, notamment européen.

– Le risque lié aux centrales se réduit avec l’amélioration des projets, comme pour toutes les autres techniques (aviation, automobile, barrages, …). On peut admettre que le risque d’un projet de 2010 est le dixième du risque d’un projet de 1970 de 2ème génération. Ceci justifie la promotion des réacteurs de 3ème génération, tels que l’E.P.R. et le souhait français d’interdire mondialement les réacteurs neufs de 2ème génération. Ceci justifie moins de préconiser au même moment l’extension en France de la vie de tous les réacteurs de 2ème génération conçus il y a plus de 30 ans.

2.4. Les options en France en 2050

Les comparaisons ne peuvent être précises mais on peut cependant évaluer l’ordre de grandeur des différences de coût entre 3 options allant d’une utilisation maximale du nucléaire à son abandon, pour une même utilisation d’énergie de 1000 TWh/an n’émettant pas de CO².

Diverses hypothèses peuvent être faites sur les coûts relatifs. Une comparaison est faite ci-dessous avec les hypothèses plausibles suivantes :

Nucléaire 7 cents/KWh

Hydraulique 5 cents/KWh

Eolien 8 cents/KWh

Biomasse, Géothermie, marémotrices 10 cents/KWh

Solaire, fossile avec stockage, importation d’Afrique 15 cents/KWh

Coût de la solution A 75 milliards soit environ 7,5 cents/KWh

Coût de la solution B 85 milliards soit environ 8,5 cents/KWh

Coût de la solution C 105 milliards soit environ 10,5 cents/KWh

Le surcoût de la solution C hors nucléaire est de 20 à 30 milliards d’euros par rapport aux solutions nucléaires. Ces surcoût sont élevés mais représenteront moins de un pour cent du P.N.B. Il faut dans les diverses options y rajouter le coût de 300 TWh d’origine fossile pour un peu plus de 1% du P.N.B. et le coût lié aux économies d’énergies. Toutes ces solutions sont donc économiquement très acceptables ne coûtant qu’environ 5% du P.N.B.

Mais le choix entre les options n’est pas évident car il est subjectif :

– Une approche financière favorise nettement les solutions A et B nucléaires même avec une évaluation pessimiste du risque : 500 réacteurs mondiaux de 2ème génération ont subi 3 accidents graves en 30 ans soit 1 accident en 10 ans. Une même probabilité s’appliquant à une cinquantaine de réacteurs français conduirait à un accident en cent ans d’un coût de l’ordre de 100 milliards d’euros. La valeur annuelle de ce risque nucléaire serait donc 1/100 x 100 milliards soit 1 milliard à comparer à une vingtaine de milliards d’économie annuelle. De plus la probabilité réelle future d’accident sera réduite pour la 2ème génération par l’expérience acquise et l’utilisation de la 3ème génération peut réduire probabilité ou coût de l’accident par un facteur de 10.

– Mais on peut aussi estimer que les risques humains sont très divers, mal connus et potentiellement très importants directement ou indirectement. Un arrêt total du nucléaire est tout à fait possible en 20 ans, moyennant une augmentation temporaire de la consommation de gaz. Et si le P.N.B. peut augmenter en 40 ans de 50% avec du nucléaire, l’impact de l’abandon du nucléaire reviendra à limiter cette augmentation à 48,5%, ce qui est très acceptable.

Les opposants au nucléaire peuvent également faire valoir que :

– Aucun pays en dehors de la France ne programme une part d’énergie nucléaire supérieure à 10% de son énergie totale ; cette part est déjà en France de 30% (80% de l’électricité). Elle atteindra 50% si l’électricité reste essentiellement nucléaire parce que la part de l’électricité dans l’énergie augmentera beaucoup.

– Dans 30 ans, peu de pays seront exportateurs importants d’uranium dont le prix pourrait alors dépasser dix fois le coût technique, comme pour le pétrole du Moyen-Orient. Le coût futur du nucléaire de 2ème et 3ème générations est donc incertain. Le coût de la 4ème génération est encore moins connu.

– Le coût de la plupart des énergies renouvelables peut beaucoup baisser en 20 ou 30 ans.

– Il n’est donc pas sûr que les options nucléaires apportent une économie après 2030 alors que les investissements correspondants sont lourds.

Le choix peut donc être très subjectif, conduire à de vives contestations notamment électorales et à des décisions mal acceptées par une partie de la population. Il est peut être préférable de proposer une solution temporaire consensuelle permettant de reporter l’essentiel du choix après 2020 lorsque toutes les données seront beaucoup mieux connues.

2.5. Une solution consensuelle ?

Elle peut être basée sur des faits peu mis en évidence :

– La capacité électrique française sera probablement surabondante en 2020. On en exporte depuis 20 ans 10%, soit la capacité de 8 réacteurs.

La capacité nucléaire (réacteurs de Flamanville et éventuellement de Penly et meilleure efficacité) augmentera de 20 à 30 TWh, la capacité éolienne et solaire d’environ 50 Twh. La consommation pourrait augmenter de 1% par an soit 50 TWh mais sera réduite par l’arrêt de l’usine de séparation de Pierrelatte. La capacité excédentaire de production en 2020 pour les besoins français pourrait alors correspondre à la production de dix à quinze réacteurs.

– Les réacteurs français sont de 2ème génération. 80% ont été mis en service avant 1990 pour une durée de 30 ans.

– La 3ème génération est considérée et promue comme nettement plus sure que la deuxième. Il parait difficile de préconiser l’interdiction dans le monde de centrales modernes de 2ème génération et de prolonger simultanément en France la durée de vie de toutes les centrales de 2ème génération conçues il y a quarante ans.

– L’avenir à long terme du nucléaire est basé sur la 4ème génération (surgénérateurs). Les pays qui réussiront les premiers prototypes efficaces et sûrs auront un avantage industriel exceptionnel. La France a tous les atouts techniques pour en faire partie. Il serait dommage qu’elle achète dans 30 ans des surgénérateurs chinois.

Une première décision pourrait être consensuelle et porterait sur 3 points :

– Prolonger après 30 ans de fonctionnement la vie des réacteurs existants qui apparaissent les plus sûrs mais en arrêter 10 à 20 en dix ans, ce qui réduirait de moitié le risque d’accident.

– Construire d’ici une dizaine d’années le prototype de surgénérateur dont l’étude est déjà programmée et financée.

– Favoriser réellement dans les 10 ans à venir le développement de l’éolien (avec le stockage d’énergie nécessaire par S.T.E.P.) et de la biomasse et les prototypes de solutions réellement prometteuses ; usines marémotrices, géothermie, stockage de CO² …

Cette option (qui peut nécessiter temporairement 5 à 10 GW supplémentaires de centrales à gaz) parait acceptable par l’industrie nucléaire dont elle favorise l’exportation et le développement du surgénérateur et par les antinucléaires car elle divise le risque nucléaire par deux en dix ans. Son coût est modéré, comparable sur 10 ans au coût de la subvention décidée pour 10 TWh d’énergie solaire.

Cette option donnerait dans une dizaine d’années des éléments beaucoup plus précis qu’actuellement sur les différentes solutions et permettrait alors un choix réaliste entre :

– Diverses options nucléaires portant notamment sur la programmation des divers types de réacteurs. On peut par exemple remplacer les réacteurs de deuxième génération par des réacteurs de 3ème ou 4ème génération.

– L’abandon total du nucléaire d’ici 2035 avec une augmentation sur une ou deux décades de l’emploi du gaz.

– Ces deux options sont représentées ci-dessous pour une utilisation d’énergie plafonnée à sa valeur actuelle de 1300 TWh/an.

3. Résumé et conclusion

3.1. L’énergie mondiale

Une étude basée sur les besoins réels d’énergie et sur le potentiel et le coût de solutions fiables montre que :

– D’ici 2050, on peut diviser par deux l’emploi d’énergies fossiles et il est cependant possible, pour un coût et un impact très acceptables, de fournir alors l’énergie nécessaire au développement mondial.

– Des économies d’énergie importantes sont souhaitables et réalistes mais il n’est pas nécessaire d’imposer un « changement de mode de vie ».

– Les énergies solaire et éolienne fourniront 50% de l’énergie.

– 75% de l’Energie Utile sera sous forme électrique (30% actuellement). Le transport et le stockage de l’énergie électrique auront beaucoup d’importance.

– Le rôle mondial de l’énergie nucléaire restera relativement marginal mais son rôle local peut être important, notamment dans les pays industrialisés peu ensoleillés. On peut aussi envisager une sortie du nucléaire d’ici 2030.

3.2. L’énergie en France

Les spécificités françaises sont une très forte tradition nucléaire, peu de soleil en hiver, du vent toute l’année et un potentiel marémoteur exceptionnel.

L’énergie totale utilisée peut se stabiliser mais la part d’énergies fossiles doit baisser beaucoup. L’importance de l’énergie nucléaire, très discutée, pourrait techniquement en 2050 être faible ou très supérieure à sa valeur actuelle. La part de l’éolien peut être très importante et celle des usines marémotrices très significative. Il y aura un fort besoin de stockage d’énergie électrique.

Le choix des options peut être reporté pour l’essentiel après 2020. On peut d’ici là :

– Arrêter 10 à 20 centrales nucléaires.

– Réaliser le prototype de surgénérateur déjà programmé et des prototypes divers d’énergie renouvelable afin d’avoir des éléments précis pour le choix des options dans une dizaine d’années.

Quelques références

– Energies Alternatives (publication Omnisciences ECRIN, 2007)

– Renewable Energy (EREC, Nov.2008)

– World Atlas 2010 : Hydropower and Dams

– Saisons et climats (Baland)

– Renewable Energy in Europe (EREC, 2004)

– L’état du monde 2009 (Capital hors série)

– Atlas Eco 2011 (Nouvel Observateur)

– Energie et Développement Durable (Conseiller AREVA / Prt GR21)

– Wind Hydro Integration (Montes and Perez, Iberdrola, 2010)

– Stockage d’énergie dans le Nord de la France (F. Lempérière, 2010)

– L’énergie marémotrice en France (F. Lempérière, 2010)

– An overview of tidal power : Hydropower and Dams, Dec. 2009

– Water power pumped storage symposium (U.S. July 2009)

– A plan for a sustainable future : Scientific American Nov.2009

– Providing all energy with wind, water and solar power: Delucchi and Jacobson (Stanford University, Ca, Nov.2010)

– Okinawa sea water pumped storage (J. Power, Japan)

– Green Power V (New Delhi)

Version imprimable